1.3. Que es una Nota de Credito

Es un documento que cumple principalmente una función de Correción, de ahí su nombre de Nota. Es un instrumento mercantil que reviste alcance tributario para los impuestos a remitir al Estado, cuando éste corrige montos. Veamos algunas definiciones.

Nota de Credito según el SII:

Son documentos que deben emitir los vendedores y prestadores de servicios afectos al Impuesto al Valor Agregado (IVA), por descuento o correcciones a facturas y notas de debito emitidas.

Nota de Credito según Wikipedia:

Una nota de crédito es un documento comercial emitido por un vendedor a un comprador, que indica cantidades, precios y métodos de pago acordados entre el vendedor, el comprador de bienes y servicios cuyo comprador no ha pagado, recibido o devuelto.

También se puede emitir una Nota de crédito en caso de bienes dañados, errores o reajustes. Una nota de crédito puede reducir o eliminar la cantidad que el comprador tiene que pagar al vendedor en relación con el original de la factura emitida anteriormente. La nota de crédito generalmente contiene: código, fecha, dirección de facturación, dirección de entrega, condiciones de pago, lista de productos con precios y cantidades. Por lo general, también contiene referencias a la factura original y se puede especificar el motivo de su emisión.

El vendedor generalmente emite una Nota de crédito igual o inferior a la factura original, luego le devuelve el dinero al comprador o retira este Crédito del saldo adeudado a otras posibles transacciones del mismo comprador. Hay casos en los que no se devuelve el dinero y el comprador obtiene "Crédito" con el Vendedor para futuras compras.

Requisitos importantes a considerar en la emisión de una Nota de Credito:

Los requisitos para las Notas de Crédito están establecidas en el artículo 57 del Decreto Ley Nº 825, de 1974, por los descuentos o bonificaciones otorgadas con posterioridad a la facturación. De acuerdo con lo dispuesto en el artículo 71 del reglamento, las Notas de Crédito deben cumplir los mismos requisitos exigidos para la facturas y, solamente, pueden ser emitidas al mismo comprador o beneficiario del servicio para modificar facturas otorgadas con anterioridad.

Para la cotidianeidad es útil tener presente los siguientes elementos en su emisión:

- Se cuenta con un plazo de 1 mes para la anulación total de una factura emitida.

- Se cuenta con plazo ilimitado (dentro del año comercial) para reconocer descuentos o rebajas parciales de producto.

- Se cuenta con un plazo máximo de 3 periodos mensuales para rebajar el IVA procedente de una Nota de Credito recibida de un proveedor.

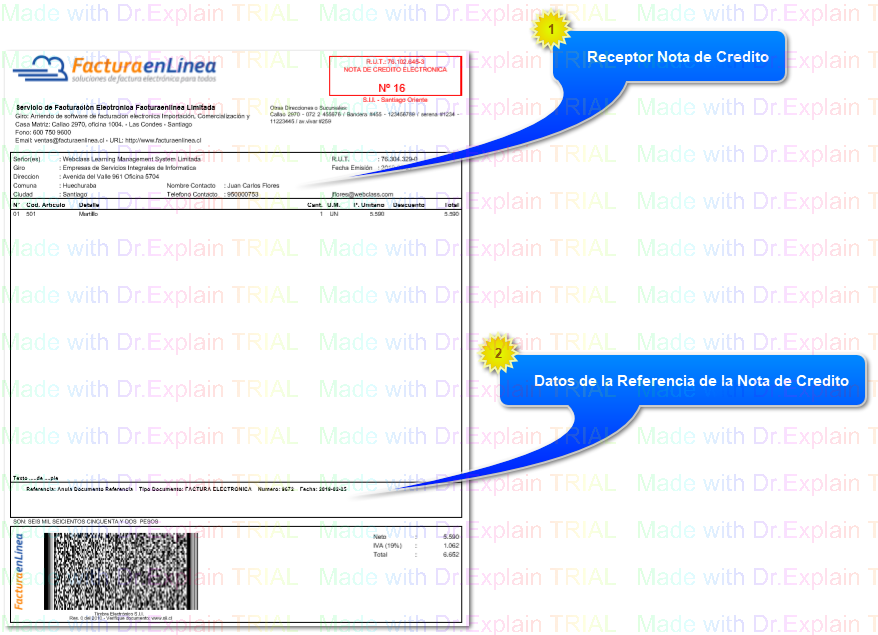

Veamos un ejemplo visible de una Nota de Credito:

De lo anterior podemos anotar algunas consideraciones a tener en cuenta cada vez que emitamos una Nota de Credito:

- Debe emitirse referenciando a una Factura o Nota de Debito.

- En el Receptor deberemos registrar el mismo contribuyente que está indicado en el documento que se referencia. Esto significa que tanto el RUT del Receptor de la Nota de Credito como el que se indica en la Factura o Nota de Debito que se referencia son el mismo.

- Podemos emitir una Nota de Credito para 1) Anular un documento de referencia, 2) Corregir el texto de un documento de referencia, o 3) Corregir el monto de un documento de referencia.

Cuando Anulamos:

Procedemos a elegir "Anular" cuando lo que queremos hacer es anular totalmente un documento que ya emitiste. Por ejemplo, ayer emitiste una Factura al contribuyente Acme Ltda. y te diste cuenta hoy que te equivocaste de cliente ya que debiste emitirla a Textiles SPA, que posee otro RUT, entonces procedes a emitir una Nota de Credito con receptor Acme Ltda. referenciando la factura que les emitiste ayer.

Cuando Corregimos Texto:

Procedemos a elegir "Corregir Texto" cuando lo que queremos hacer es modificar una dirección, nombre de producto, comuna, giro, etc de una Factura ya emitida. Es decir cuando lo que queremos hacer es corregir algún texto que ya registramos en una Factura ya enviada. En estos casos los productos pueden y deben ir con precio unitario 0.

Cuando Corregimos Monto:

Procedemos a elegir "Corregir Monto" cuando necesitamos reconocer algún descuento o algún cambio en los precios o cantidades de algún producto de una factura que ya emitimos.

Respecto a los plazos:

Tal como señalamos anteriormente, la Anulación debe realizarse dentro del período o a más tardar el siguiente. Esto significa que si deseas Anular una factura emitida en el mes de Marzo, debes emitir una Nota de Credito idealmente con fecha de Marzo (esto lo puedes hacer hasta el 10 de Abril) o bien emitir una Nota de Credito durante Abril con fecha de Abril. Si ha pasado de Abril, y necesitas emitir una Nota de Credito de Anulación, el SII no te permitirá reconocer el IVA, y éste será fuera de plazo. En cambio, en el caso de los Descuentos no aplicados, y tratándose de documentos en referencia tipo Factura, puedes considerar hasta 3 meses ya que ese es el plazo que tendrá tu cliente para ocupar el IVA que va señalado en la Nota de Credito.

La ayuda en línea se crea con Dr.Explain

Unregistered version