1.8. Que es el Factoring

Hemos decidido incorporar este punto por cuanto una cantidad importante de pymes utilizan de manera frecuente este importante instrumento financiero, y como administrativo o emprendedor necesitarás de su comprensión para poder utilizarlo.

Partamos por describir en primer lugar que es el Factoring, para luego revisar como se realizaba cuando las facturas eran de papel y posteriormente conocer el actual proceso con facturas electrónicas. Finalmente daremos una pequeña indicación del desgloce de sus costos para la comprensión y gestión de una negociación con la empresa que usted elija para realizar esta operación. Vamos viendo cada punto.

Que es el Factoring:

El Factoring es una moderna herramienta financiera que consiste en la cesión de sus cuentas por cobrar (Facturas, Letras, otros), permitiendo convertir sus ventas a plazo en ventas al contado, mejorando su liquidez, sus índices financieros y delegando además la gestión de cobranza de su cartera de clientes (fuente: BBVA).

Dicho de manera mas coloquial se trata de que un contribuyente ("Vendedor") venda sus facturas que ha emitido a sus clientes ("Deudor") a una empresa de factoring ("Cesionario"). El "Vendedor" firma un contrato con el "Cesionario" para el acuerdo de compra y venta de las facturas. Esta operación está regulada por la Ley 19.983 publicada en el año 2004 que otorga mérito ejecutivo a Copia de Factura. Veamos en detención algunos aspectos de esta ley:

- Se deberá emitir una copia, de la factura original, para los efectos de su cobro ejecutivo, según lo dispuesto en esta ley.

- La factura deberá indicar el estado de pago del precio y del plazo de pago.

- En casos excepcionales, las partes podrán establecer de común acuerdo un plazo que exceda el referido en el inciso anterior.

- Si no se verificare el pago dentro de los plazos señalados en el artículo anterior, se devengara un interés.

- Para los efectos de esta ley, se tendrá por irrevocablemente aceptada la factura si no se reclamara.

- El acto de vender la factura de parte del contribuyente se llamará "cesión" y deberá ser puesta en conocimiento del obligado al pago de la factura, por un notario público o por el oficial de Registro Civil en las comunas donde no tenga su asiento un notario, sea personalmente, con exhibición de copia del respectivo título, o mediante el envío de carta certificada, por cuenta del cesionario de la factura, adjuntando copias del mismo certificadas por el ministro de fe.

Como podemos observar se trata de una gestión específica a realizar y convenir con una empresa de factoring. Será ésta empresa quién de acuerdo a ciertos criterios estimará y decidirá si compra o no las facturas que intenta cederle el contribuyente, cual haría con cualquier otro producto ofrecido por un proveedor a su cliente.

Se habla de dos tipos de operaciones de factoring:

-

Factoraje sin garantía o sin recurso. Implica la compraventa de facturas por el 100% del valor de las mismas menos un porcentaje o diferencia de precio, sin requerir la firma de avales o garantías de ningún tipo. La empresa de factoring asume totalmente el riesgo de incobrabilidad del deudor.

-

Factoraje con garantía o con recurso. Implica la compraventa de facturas, recibiendo el el "Vendedor" un anticipo financiero por una parte del valor de dichas facturas. Las empresas que desarrollan esta modalidad de factoring no asumen el riesgo de incobrabilidad del deudor y, por ello, solicitan al "Vendedor" la firma de un vale, de un aval o de una fianza como garantía del adelanto recibido. El factoring con recurso se asemeja a lo que comúnmente se conoce como cesión de crédito en garantía.

Como se realizaba el Factoring cuando las facturas eran de papel:

En nuestro país se lleva a cabo el segundo tipo de Factoraje, esto es, Con Recurso, por lo que en caso de incumplimiento de pago de las facturas por parte del "Deudor" es el "Vendedor" quién debe cumplir con el compromiso de pago hacia el "Cesionario".

el "Vendedor" debe enviar una notificación expresa que consiste en indicar para cada documento cedido la cesión explícita del cobro de la factura hacia ell "Cesionario". Esta notificación es enviada al "Deudor".

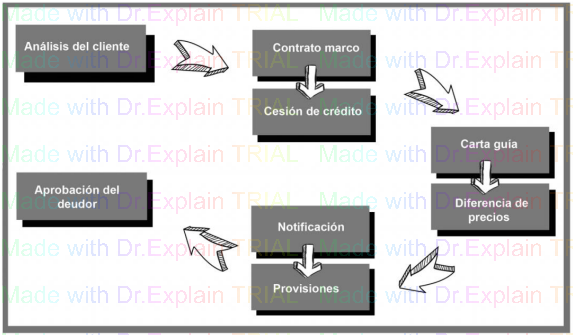

Revisemos a continuación una imagen para hacernos una idea del flujo de actividades de una operación de factoring:

Fuente: Memoria IGNACIO MUÑOZ VILLASECA, Universidad de Chile. 2013

1° Paso: Contacto y evaluación del "Vendedor": Cuando usted se pone en contacto con la empresa de factoring para comenzar a utilizar este instrumento financiero, esta última procederá a solicitarle la Carpeta Tributaria, y algún otro antecedente tales como Extractos de Escritura de la Sociedad, Certificado de Vigencia, entre otros con objeto de poder evaluar a su empresa o a la que usted pertenece. Todo esto antes de iniciar cualquier operación de compra y venta de facturas.

2° Paso: El Contrato Marco: Una vez que la empresa de factoring ha evaluado a la empresa que usted representa y si ha existido de parte de ella la intención de comenzar a operar con usted para la compra y venta de facturas, entonces se procede a confeccionar un Contrato Marco que representa el acuerdo entre el "Vendedor" y el "Cesionario" con la definición de los términos y condiciones de las transacciones y el marco regulatorio general que regirá para las partes.

3° Paso: La Cesión de las Facturas: Llegado el momento de tener que vender las facturas a su empresa de factoring, entonces usted comunicará a su empresa de Factoring sobre los documentos en particular de modo de que el "Cesionario" pueda evaluar y confirmar acerca de qué documentos en particular serán considerados en la operación. Una vez que se toma acuerdo de los documentos a ceder entre las partes, esto es, entre el "Vendedor" y el "Cesionario", entonces se procede a redactar una carta que servirá de Escritura Pública para la cesión de las Facturas. A este documento se le denomina el Contrato de Cesión.

4° Paso: Carta Guía: Corresponde a un anexo del Contrato de Cesión donde se individualizan las facturas a ser cedidas.

5° Paso: Notificación: Corresponde a la comunicación expresa que debe realizar el "Vendedor" al "Deudor" informando acerca de la cesión realizada para el cobro de las facturas cedidas.

6° Paso: Provisiones, cobros y pagos: Finalmente la empresa de Factoring procede a realizar el depósito o transferencia de dinero al "Vendedor". El pago inmediato normalmente consiste en un porcentaje en torno al 80% del valor de la factura, existiendo un pago posterior (provision) que se realiza una vez que el "Deudor" ha pagado la factura en su totalidad. La empresa de Factoring se cobra una parte del saldo restante.

Como se realiza el Factoring moderno con Facturas Electrónicas:

Si usted ya cuenta con Facturación Electrónica (todas las empresas en Chile están obligadas por Ley a emitir este tipo de documentos, salvo expresas excepciones), entonces deberá considerar algunos ajustes al proceso anterior. En lo particular diremos que:

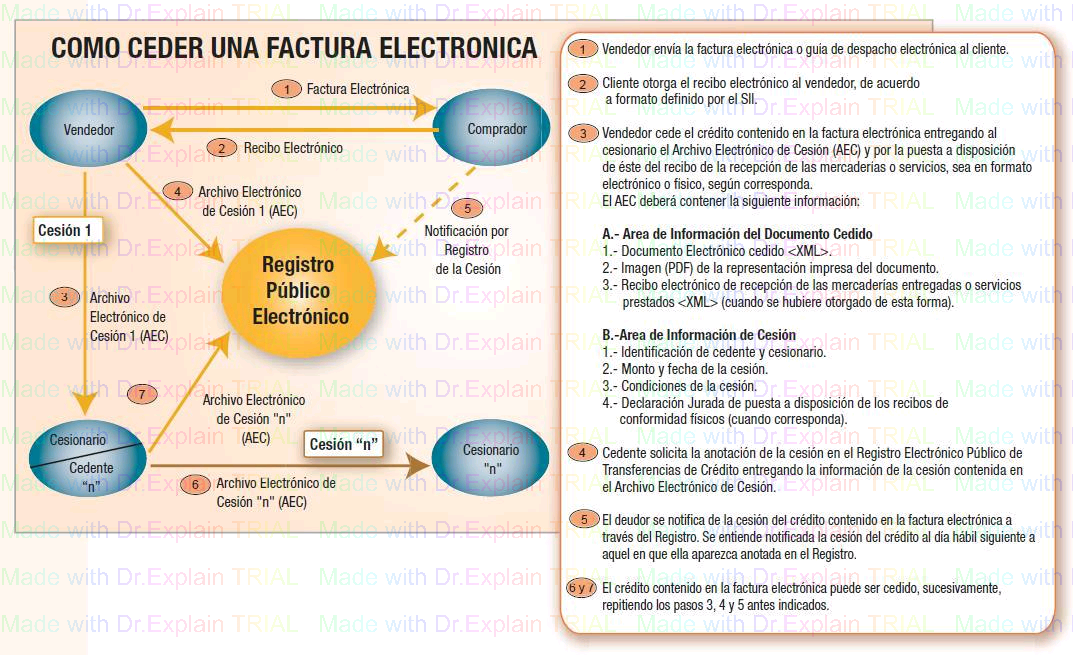

- Se mantienen los Pasos 1, 2, y 3 esto es, la empresa de Factoring le solicitará ciertos antecedentes tributarios y legales con objeto de poder evaluar su empresa (paso 1), tras ello redactar y firmar en conjunto un Contrato Marco con usted (paso 2) para finalmente en la operación particular que usted realice con él se proceda a definir los documentos en específico que serán incluidos en el Contrato de Cesión (paso 3) . Los cambios vienen a partir del paso 4 en adelante. Veámoslo partiendo con una imagen.

Tal como usted observará en la figura, existe una instancia nueva llamada "Registro Público Electrónico". Tal como se señala en los puntos detallados a la derecha la operación de cesión con facturas electrónicas consiste en informar al Servicio de Impuestos Internos de un nuevo instrumento digital llamado Archivo Electrónico de Cesión que en términos simples corresponde a un documento electrónica que detalla la factura cedida y quién es el "Cesionario" (esto se informa al SII mediante el upload de archivo directamente en la página del SII, o bien mediante la automatización que proveea su proveedor de software privado). Este registro electrónico sirve como instancia para formalizar la cesión de la factura y automáticamente pone a disposición del "Deudor" la notificación expresa de que el cobro de la factura ha sido transferido al "Cesionario".

Algunas consideraciones importantes a tener en cuenta:

- Si usted se equivoca de cesionario de la factura y usted ya ha informado al Servicio de Impuestos Internos acerca de la cesión, entonces deberá solicitar a aquel cesionario "erróneo" que por favor le ceda nuevamente la factura a usted.

- La factura a ceder debe estar aceptada electrónicamente por el "Deudor". Para ello usted puede solicitarle proceder con esa operación antes de realizar la cesión al "Cesionario". En la sección de funcionalidades FACTURAENLINEA veremos como proceder a aceptar o rechazar una factura electrónica.

La ayuda en línea se crea con Dr.Explain

Unregistered version