Es un documento que cumple dos funciones importantes: sirve como instrumento mercantil para formalizar los alcances de un intercambio, y a la vez como instrumento tributario para informar los impuestos a remitir al Estado. Veamos dos definiciones de factura que aportaran a esto:

Factura según la Ley del IVA:

En Chile el documento que señala todo aquello concerniente al IVA y documentos tributarios es el Decreto Ley 825 Ley Sobre Impuesto a las Ventas y Servicios. En el Título IV, párrafo 2°, artículo 52, se detalla la definición de Facturas y otros documentos tributarios. Se señala de manera explícita lo siguiente:

PÁRRAFO 2º

De las facturas y otros comprobantes de ventas y servicios

Artículo 52.- Las personas que celebren cualquier contrato o convención de los mencionados en los Títulos II y III de esta ley deberán emitir facturas o boletas, según el caso, por las operaciones que efectúen. Esta obligación regirá aun cuando en la venta de los productos o prestación de los servicios no se apliquen los impuestos de esta ley, incluso cuando se trate de convenciones que versen sobre bienes o servicios exentos de dichos impuestos.

Factura según Wikipedia:

Una factura, factura de compra o factura comercial, es un documento mercantil que refleja toda la información de una operación de compraventa. La información fundamental que aparece en una factura debe reflejar la entrega de un producto o la provisión de un servicio, junto a la fecha de devengo, además de indicar la cantidad a pagar en relación a existencias, bienes de una empresa para su venta en eso ordinario de la explotación, o bien para su transformación o incorporación al proceso productivo, además de indicar el tipo de Impuesto sobre el Valor Añadido (IVA) que se debe aplicar.

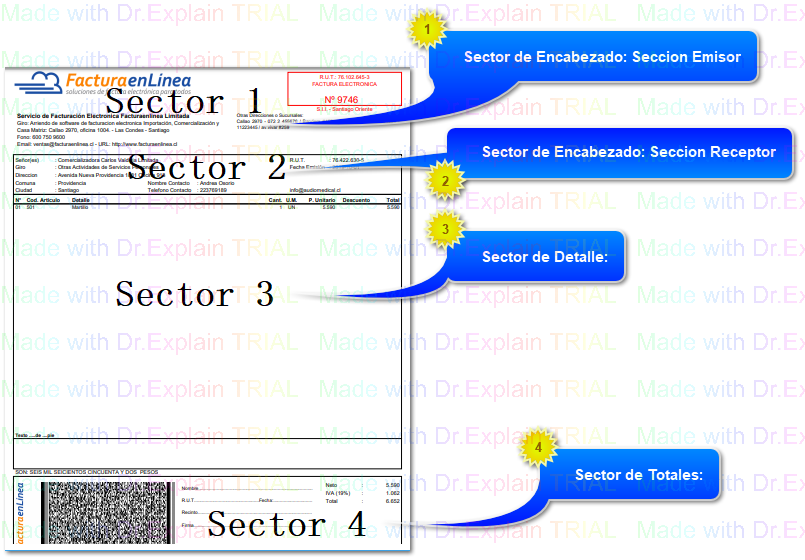

Veamos una imagen de una factura, apelando al famoso dicho: "una imagen vale más que mil palabras", de modo de que te familiarices rápidamente con su contenido:

Sector de Encabezado: Seccion EmisorEn este lugar se observan los datos tales como Rut, Razon Social, Giro, Dirección, Comuna, Ciudad, Sucursales, Teléfonos, entre otros de quién emite la factura, o sea, del Vendedor del producto o servicio.

|

|

Sector de Encabezado: Seccion ReceptorEn este lugar se obseran los datos tales como Rut, Razon Social, Giro, Dirección, Comuna, Ciudad, Vendedor, Fecha de Emisión, Fecha Vencimiento, Forma de Pago, entre otros de quién recibe la factura, o sea, del Cliente del Vendedor.

|

|

Sector de Detalle:En este lugar sencillamente se enlistan los productos que se están vendiendo a través de esta factura. Se informan los nombres y códigos si los hubiese, las cantidades, los precios unitarios y los montos totales por cada item que se vende.

|

|

Sector de Totales:En este lugar se informan los montos Netos, Exentos, IVA y Total. También en el caso de que se facturen Combustibles, se informan en esta sección los impuestos especiales, como así también cualquier otro impuesto recargado en algún producto que lleve impuesto especial.

|

|

Una Factura puede ser emitida hoy desde aplicaciones Web a muy bajo costo, incluso algunas gratuitas tales como la que ofrece el Servicio de Impuestos Internos. Emitir una Factura es simple y rápido. Hoy se realizan de manera electrónica en gran parte de Latinoamerica, en EAU, España y otros tantos de Europa. Se ha masificado enormemente por los beneficios extendidos que posee.

Veamos algunas consideraciones de uso que son importantes de conocer:

Copia Cedible:

Es muy probable que hayas oído acerca de la famosa copia Cedible. Se creo inicialmente como instrumento de cesión del derecho que recae sobre una factura. En términos mas simples diremos que la copia cedible es ofrecida por el emisor a algún otro contribuyente con objeto de que éste se haga del cobro que señala la factura. Estos últimos son conocidos normalmente como empresas de Factoring. También es posible ceder los derechos de una factura a una persona. La copia Cedible se inventó con ese propósito de cesión, y por tanto se pasa a ese otro quién recibe los derechos de dicha factura.

En la actualidad, con el surgimiento de las Facturas en formato electrónico, la copia Cedible sólo pasa a ser una representación sin poder legal. La cesión de Facturas se realiza de manera electrónica en el SII.

El Timbre Electrónico:

El Timbre que se observa en la parte inferior Izquierda corresponde al Timbre Digital, que reemplaza el timbre de Cuño existente en las facturas antiguas de papel. Este Timbre Digital alberga dentro de sí los antecedentes del Folio Digital que ha autorizado el Servicio de Impuestos Internos (este último tema lo veremos más adelante en profundidad).

La Forma de Pago CREDITO para Ceder en Factoring:

Si consideras que una factura a emitir la tendrás que ceder a Factoring resulta indispensable que indiques como forma de pago la opción 2, que corresponde a Credito. En tu sistema de Facturación Electrónica debes tener la posibilidad de indicarlo. En caso contrario se entenderá por el SII como una factura a contado, no pudiendose técnicamente ceder en Factoring.

Las Referencias HES, Ordenes de Compra y otras:

si facturas a la Minería o al Retail debes tener presente registrar las Referencias de las Ordenes de Compra, HES u otras que te exija tu cliente, especialmente si es Minería o Retail. Al menos este tipo de contribuyente ocupa esos números para asociar la factura que le emites con sus registros relacionados a las Ordenes de Compra y Servicio que su departamente de proveedores ha emitido para el abastecimiento.

Cuando la Factura es Exenta de Iva:

Si estás facturando servicios personales, tales como asesorías, servicios legales, capacitación, entrenamiento, charlas, seminarios, desarrollos específicos a una empresa, trabajos de orden manual e intelectual que han sido solicitados para uso y consumo de tu cliente, debes considerar emitir una FACTURA EXENTA ELECTRÓNICA. Se habla de exenta ya que a ésta no le será aplicado el 19% de Iva. En estos casos el monto Neto es 0, el monto Exento es el valor que facturarás, el monto IVA es cero y el monto Impuesto Especial es 0, siendo el monto Total equivalente al monto Exento.

Algunas definiciones importantes:

El monto Neto: Corresponde a la suma de todos los montos de los items facturados que sean Productos.

El monto Exento: Corresponde a la suma de todos los montos de los items facturados que sean Servicios.

El monto IVA: Corresponde al 19% del monto Neto.

El monto Impuesto Especial: Corresponde al total de impuestos especiales distintos al iva que están incluidos en los productos de la factura, por ejemplo el Impuesto Específico de la gasolina.

El monto Total: Corresponde a la suma del monto Neto + Exento + IVA + Impuesto Especial - Descuentos

Para finalizar

Una de las ventajas de la digitalización de la emisión de facturas y también, de todo tipo de documento tributario incluyendo en esto a las boletas, es que puedes guardar previamente tu cartera de clientes y productos, de modo de que al momento de facturar sólo realizas clicks reduciendo sustancialmente el tiempo de confección y a la vez permitiendo incorporar GESTION, siendo especialmente importante la de Cobranzas e Inventario. Por este motivo es que nuestro propósito desde el inicio ha sido lograr construir una herramienta completa que a bajo costo permita al emprendedor aprovechar las ventajas de esta digitalización.