1.2. Que es una Guia de Despacho

Es un documento que cumple principalmente una función de Despacho, de ahí su nombre de Guía de Despacho. Si bien es un instrumento mercantil que al igual que la Factura formaliza los alcances de un intercambio, éste no reviste alcance tributario para los impuestos a remitir al Estado, aun cuando genera obligaciones tributarias en caso de constituir venta. Veamos algunas definiciones.

Guia de Despacho según el SII:

Una Guía de Despacho debe emitirse en forma obligatoria cuando se haya optado por postergar el otorgamiento de la factura y cuando se trasladen bienes, independiente de que constituyan o no venta, la que deberá cumplir con los requisitos y características que dispone el Artículo Nº 55 de la Ley sobre Impuesto a las Ventas y Servicios, en concordancia con el artículo 70 del Reglamento de la Ley Sobre Impuesto a las Ventas y Servicios.

Guia de Despacho, según Wikipedia:

Es un documento mercantil que acredita la entrega de un pedido. El receptor de la mercancía debe firmarlo para dar constancia de que la ha recibido correctamente. Dentro de la compraventa, la Guia de Despacho sirve como prueba documental de la entrega o intercambio de los bienes.

Requisitos importantes a considerar en la emisión de una Guía de Despacho:

1) Contener la fecha, la cual debe corresponder a la del envío de las especies al comprador o del retiro por éste, sin perjuicio del plazo prudencial que transcurra desde el envío o retiro de dichas especies hasta su destino, el cual deberá ser considerado por el Servicio de Impuestos Internos al requerir la guía, según la naturaleza o características del traslado.

2) Contener nombre, dirección y número de Rut del vendedor y del comprador;

3) Deben ser numeradas correlativamente, contener el detalle y precio unitario de las especies enviadas o retiradas y ser timbradas por el SII.

4) Deberá extenderse en cuadruplicado. El original y segunda copia se entregarán al comprador, quien adherirá el original a la factura que posteriormente reciba. En el caso de las electrónicas, Origina y Cedible para el PDF.

5) El vendedor deberá conservar los duplicados de las guías durante seis años, con indicación del número de la correspondiente factura.

6) Registrar la Patente del vehículo destinado al transporte de carga, en el que se realizará el traslado de los bienes corporales muebles, sea que la operación constituya o no venta.

7) Las guías de despacho emitidas por empresas expendedoras de combustibles deberán registrar la Patente del vehículo en el que se está cargando el combustible.

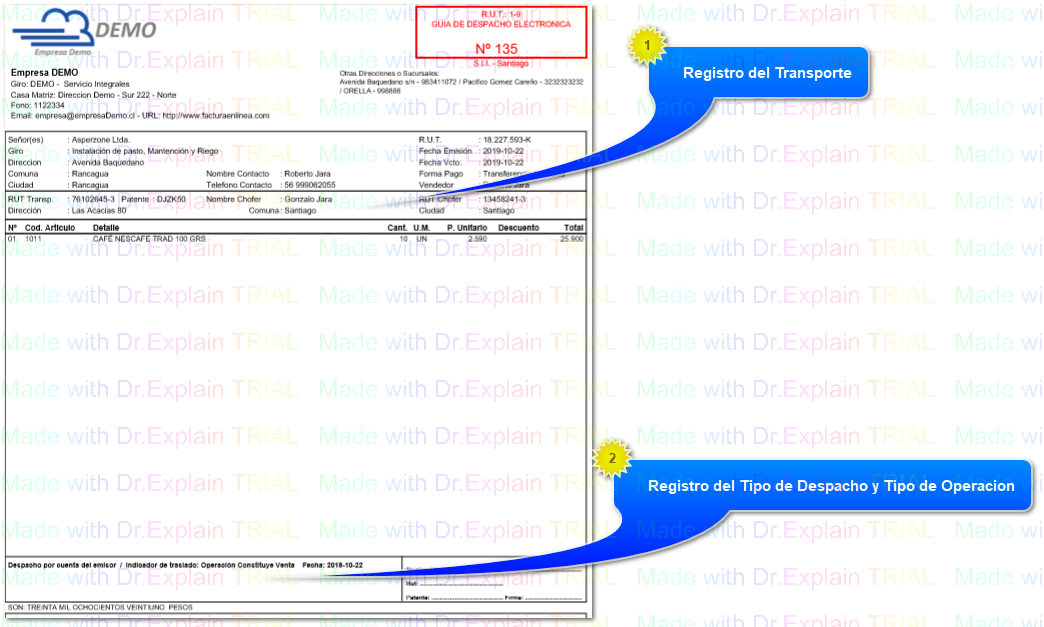

Veamos un ejemplo visible de una Guia de Despacho:

Registro del TransporteEn esta sección, para este ejemplo particular de Guia de Despacho que ocupamos en Facturaenlinea, se observa en la parte superior, debajo del receptor.

|

|

Registro del Tipo de Despacho y Tipo de OperacionEn esta sección, para este ejemplo particular de Guia de Despacho que ocupamos en Facturaenlinea, se observa en la parte inferior, junto con la sección de Referencias.

|

|

Algunas consideraciones importantes a continuación:

Facturación mensual

Para todas aquellas Guias emitidas y que constituyan venta debes proceder a facturarlas con fecha del mismo mes en que fueron emitidas. Por este motivo debes hacer un cierre mensual de Guias que constituyen venta. Es importante que sepas que de esa manera reconoces e informas el impuesto recargado en el intercambio de los bienes trasladados al Servicio de Impuestos Internos. Se debe facturar todos los meses el conjunto de Guias de Despacho que constituyen venta. Debes emitirlas por RUT de cliente, y con un máximo de 40 Guias por cada factura emitida. Así por ejemplo, si has emitido 70 guias hacia un mismo RUT dentro del mes, tendrás que emitir 2 Facturas, una que referencie a 40 Guias y otra que referencie las 30 restantes.

Tipos de Despachos

Existen 3 tipos de Despachos: 1) Despacho por Cuenta del Emisor, que es el caso recurrente en que debes despachar desde tus bodegas, 2) Despacho por Cuenta del Receptor, que es el caso menos recurrente en que el despacho ocurre desde el Comprador, y 3) Despacho del Emisor hacia otras Instalaciones, que se ocupa para trasladar las mercaderías a destinos distintos al comprador. Debes escoger un tipo de despacho cada vez que emitas una Guía.

Tipo de Traslado

El Servicios de Impuestos Internos señala que para cada despacho de mercadería, se debe indicar el tipo de traslado, esto es, si constituye o no constituye venta, si se trata de traslado internos, entre otros. Te indicamos los distintos tipos y su uso mas general: 1) Operacion Constituye Venta, que es el más recurrente para cuando despacho hacia un cliente, 2) Ventas por Efectuar, que se ocupa mayormente para despachos a clientes cuya venta y precios aún no se han concretado, pero si intencionado, 3) Consignaciones, para cuando despachas en consignación, 4) Entrega gratuita, para cuando el despacho de la mercaderia representa un mostrario o regalo sin costo, 5) Traslados internos, para cuando despachas para movilizar mercaderia entre tus bodegas o sucursales, 6) Otros traslados no venta, cuando estas despachando en colaboración o por cualquier motivo no venta hacia instalaciones normalmente ajenas, 7) Guia de Devolucion, para despacho de productos en devolucion, 8) Traslado para Exportacion (no venta) para cuando necesitas enviar mostrarios hacia el exterior, y 9) Venta para Exportacion, para cuando necesites exportar.

Anulacion de Guias

A diferencia de una Factura, la Guia no se anula mediante la emisión de una Nota de Credito. Las Guias se anulan a nivel de los sistemas de facturación, para lo cual se procede a realizar la indicación de anulación quedando ésta almancenada en el Libro de Guias de Despacho. El SII puede fiscalizar aquel libro en caso de que en tu declaración mensual del F29 hayas declarado Debitos sustancialmente distintos a los emitidos en las Guias que constituian venta en el periodo.