1.4. Que es una Nota de Debito

Es un documento que cumple principalmente una función de Correción, de ahí su nombre de Nota. Es un instrumento mercantil que reviste alcance tributario para los impuestos a remitir al Estado, cuando éste corrige montos. Veamos algunas definiciones.

Nota de Debito según el SII:

Son documentos que deben emitir los vendedores y prestadores de servicios afectos al Impuesto al Valor Agregado (IVA) por aumentos en el impuesto facturado.

Las Notas de Débito deben presentar las características señaladas en el artículo 57, del Decreto Ley Nº 825, de 1974, por aumento del impuesto facturado.

Nota de Debito según Zona Economica:

La nota de débito es un comprobante que una empresa envía a su cliente, en la que se le notifica haber cargado o debitado en su cuenta una determinada suma o valor, por el concepto que se indica en la misma nota. Este documento incrementa el valor de la deuda o saldo de la cuenta, ya sea por un error en la facturación, interés por mora en el pago, o cualquier otra circunstancia que signifique el incremento del saldo de una cuenta.

Requisitos importantes a considerar en la emisión de una Nota de Credito:

De acuerdo con lo dispuesto en el artículo 71 del Reglamento, las Notas de Débito deben cumplir los mismos requisitos para las facturas y, solamente, pueden ser emitidas al mismo comprador o beneficiario del servicio para modificar facturas otorgadas con anterioridad.

Para la cotidianeidad es útil tener presente los siguientes elementos en su emisión:

- No se cuenta con un plazo determinado para emitir una Nota de Debito.

- El IVA recargado en la Nota de Debito debe declararse por el emisor en el mismo periodo tributario asociado a su fecha de emision.

- El IVA recargado en la Nota de Debito debe declararse por el receptor en un máximo de 3 periodos tributarios contados desde el correspondiente a la fecha de emisión.

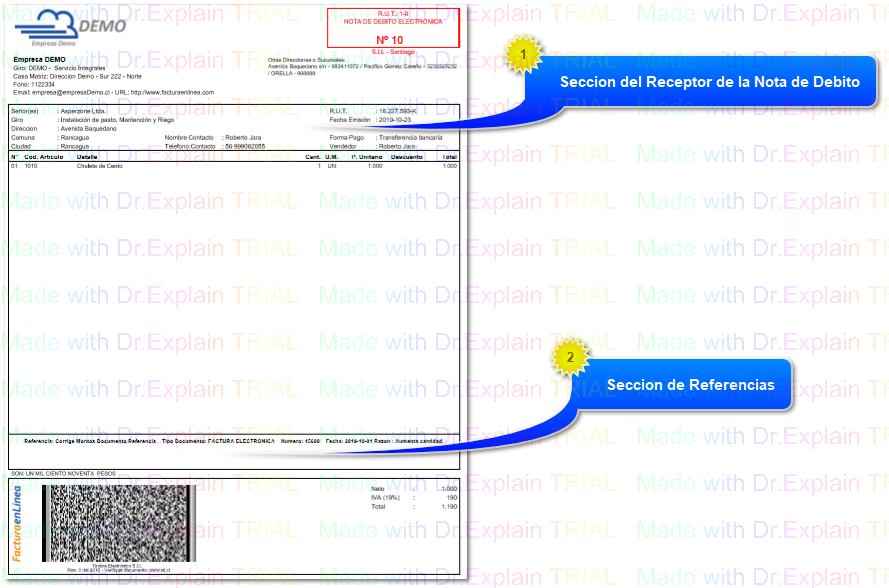

Veamos un ejemplo visible de una Nota de Credito:

Seccion del Receptor de la Nota de DebitoAqui se ingresan los datos del receptor de la Nota de Debito, equivalentes a los señaldos en el documento que se está referenciando.

|

|

Seccion de ReferenciasAquí se debe indicar el tipo de modificación que persigue la Nota de Debito, el documento referenciado, folio y fecha.

|

|

De lo anterior podemos anotar algunas consideraciones a tener en cuenta cada vez que emitamos una Nota de Debito:

- Debe emitirse referenciando a una Factura o Nota de Credito.

- En el Receptor deberemos registrar el mismo contribuyente que está indicado en el documento que se referencia. Esto significa que tanto el RUT del Receptor de la Nota de Debito como el que se indica en la Factura o Nota de Credito que se referencia son el mismo.

- Podemos emitir una Nota de Debito para 1) Anular un documento de referencia, 2) Corregir el texto de un documento de referencia, o 3) Corregir el monto de un documento de referencia.

Cuando Anulamos:

Procedemos a elegir "Anular" cuando lo que queremos hacer es anular totalmente una Nota de Credito. Sólo en este caso. Por ejemplo, ayer emitiste una Nota de Credito al contribuyente Textiles SPA. y te diste cuenta hoy que te equivocaste de cliente ya que debiste emitirla a Acme Ltda, que posee otro RUT, entonces procedes a emitir una Nota de Debito con receptor Textiles SPA. referenciando la Nota de Credito que les emitiste ayer.

Cuando Corregimos Monto:

Procedemos a elegir "Corregir Monto" cuando necesitamos reconocer algún recargo o algún cambio en los precios o cantidades de algún producto de una factura que ya emitimos.

Respecto a los plazos:

La Anulación debe realizarse dentro del período o a más tardar el siguiente. Esto significa que si deseas Anular una Nota de Credito emitida en el mes de Marzo, debes emitir una Nota de Debito idealmente con fecha de Marzo (esto lo puedes hacer hasta el 10 de Abril) o bien emitir una Nota de Debito durante Abril con fecha de Abril. Si ha pasado de Abril, y necesitas emitir una Nota de Debito de Anulación, el SII no te permitirá rebajar el IVA, y éste será fuera de plazo. En cambio, en el caso de los Recargos no aplicados, y tratándose de documentos en referencia tipo Factura, puedes considerar cualquier plazo ya que tu cliente a partir de la fecha de emisión tendrá 3 periodos tributarios mensuales para ocupar el IVA que va señalado en la Nota de Debito.