Seguramente también habrás oído hablar sobre el "Análisis" de una cuenta. ¿Qué es el análisis de una Cuenta? Para entender de manera simple este importante concepto, primero que todo es conveniente recordar que sólo una Cuenta "imputable" puede llevar "Análisis". Esto quiere decir por tanto que el "Análisis" tiene que ver con las cantidades indicadas en el registro de dicha Cuenta. Es muy útil partir desde este punto. Reforcemoslo: Queremos hacer algo con las cantidades indicadas en el registro de dicha Cuenta.

Este importante detalle permite admitir, antes de entrar a detallar sobre qué es el Análisis, que está la posibilidad de que una Cuenta "imputable" no tenga "Análisis", y en ese caso no nos interesaría hacer algo adicional con las cantidades indicadas en el registro.

(1) (2)

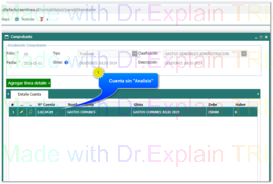

Cuenta sin "Analisis"

La Cuenta GASTOS COMUNES se ha dejado sin "Analisis" en el Plan de Cuentas,

En este ejemplo cuando indicamos la cantidad de gasto comun de la oficina por ejemplo en el registro para la Cuenta "imputable" 3.02.04.09 no nos interesa hacer algo adicional al registro de la cantidad propiamente tal, pues con ello es suficiente.

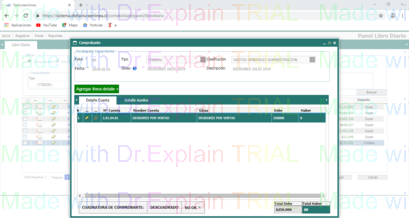

Cuentas con "Análisis"

En el caso de las Cuentas "imputables" que dejamos con "Análisis" en el Plan de Cuentas lo que buscamos es hacer algo adicional a la indicación de la cantidad señalada en el registro de la Cuenta en el Comprobante. Y esto probablemente lo hacemos porque necesitamos respaldar esa cantidad señalada, ya sea por obligación ante la autoridad fiscalizadora, o bien porque por control interno necesitamos saber algo más sobre dicha cantidad.

El caso clásico de una Cuenta "imputable" con "Análisis" es la Cuenta DEUDORES POR VENTA, por la simple razón de que necesitamos saber que Clientes y en particular qué Documentos son los que respaldan la cantidad que hemos señalado en el registro del Comprobante. Y eso es sencillamente el "Análisis". Reforcemoslo: El que una Cuenta "imputable" esté señalada con "Análisis" en el Plan de Cuentas significa que para las cantidades que indiquemos en el registro de un Comprobante, agregaremos un respaldo a dicha cantidad señalada. Y ese respaldo tiene una característica muy importante: la suma de las cantidades señaladas en el respaldo debe ser equivalente a la cantidad total indicada en el registro de la Cuenta.

Y de acuerdo a lo que se observa en la imagen (2), cuando una Cuenta se ha dejado con "Analisis" entonces aparece una "solapa" que hemos denominado en FACTURAENLINEA como Detalle Auxiliar (también podría haberse llamado sencillamente Analisis).

Al hacer clic sobre esa "solapa" entonces podremos registrar el respaldo de la cantidad ingresada para la Cuenta en el Comprobante.

Algo similar a esto sucede con las Cuentas con "Conciliacion" que revisaremos en la siguiente página.